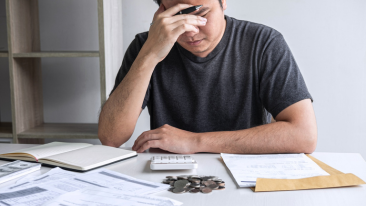

Tips Keluar dari Jerat Paylater dan Cicilan Konsumtif

Saat ini paylater menjadi salah satu bukti dari gaya hidup modern. Namun, di balik kepraktisan tersebut ada risiko yang harus ditanggung apabila tidak digunakan dengan bijak. Jika sudah terjerat paylater, beban keuangan justru bisa semakin berat.

Alih-alih memudahkan, paylater justru membuat sebagian orang ketergantungan, hingga mereka kesulitan memenuhi tanggung jawabnya. Meski begitu, tetap ada jalan keluar yang bisa ditempuh untuk keluar dari jerat paylater dan cicilan konsumtif.

Untuk mengetahui selengkapnya, berikut informasi yang bisa jadi panduan.

Bagaimana Hukum Pemakaian Paylater dalam Islam?

Ditinjau dari mekanisme transaksinya, paylater termasuk bentuk utang. Dalam hukum Islam, utang piutang (qardh) pada dasarnya diperbolehkan, asalkan transaksi dilakukan sesuai syariat, yakni utang tidak boleh mengandung unsur riba, gharar (ketidakjelasan), dan maysir.

Namun, dalam praktiknya, ketentuan paylater dapat berbeda-beda di setiap penyedia layanan. Beberapa skema paylater menetapkan adanya biaya tambahan, bunga, atau denda keterlambatan yang disepakati sejak awal.

Hal inilah yang perlu dicermati oleh pengguna Muslim, karena tambahan atas pokok utang yang disyaratkan dapat berpotensi tidak sejalan dengan prinsip syariah. Selain aspek akad dan biaya, Islam juga menekankan bahwa utang sebaiknya dilakukan hanya untuk kebutuhan yang benar-benar diperlukan dan disertai kemampuan untuk melunasi tepat waktu.

Oleh karena itu, penggunaan paylater perlu dipertimbangkan secara matang agar tidak menimbulkan kesulitan keuangan di kemudian hari. Dengan demikian, hukum penggunaan paylater dalam Islam bergantung pada ketentuan yang diterapkan.

Jika mekanismenya sesuai dengan prinsip syariah, maka penggunaannya dapat dibolehkan. Namun, apabila terdapat unsur-unsur yang bertentangan dengan syariat, maka sebaiknya dihindari.

Baca juga: Utang Produktif dan Utang Konsumtif : Apa Perbedaannya?

Risiko Pemakaian Paylater dan Cicilan Konsumtif

Di balik kemudahannya, pemakaian paylater yang kurang bijak bisa menimbulkan berbagai risiko yang merugikan. Berikut beberapa risiko yang mungkin terjadi dari pemakaian paylater yang kurang efektif:

-

Risiko Beban Keuangan yang Menumpuk

Penggunaan paylater dan cicilan konsumtif dapat membuat pengeluaran terasa lebih ringan di awal, namun berpotensi menumpuk di akhir. Jika pengelolaan finansial tidak dilakukan dengan baik, pembayaran paylater bisa jadi beban keuangan yang mengganggu kestabilan finansial.

-

Risiko Ketergantungan Berutang

Kemudahan bertransaksi tanpa pembayaran di awal bisa membuat seseorang terbiasa mengandalkan paylater. Lama-kelamaan, kebiasaan ini menumbuhkan anggapan bahwa berutang adalah hal yang wajar, hingga pada akhirnya pengeluaran semakin sulit dikendalikan.

-

Risiko Biaya Tambahan

Beberapa layanan paylater menetapkan biaya administrasi, bunga, atau denda keterlambatan. Biaya-biaya ini akan meningkatkan nominal pinjaman, sehingga beban finansial yang harus ditanggung semakin besar.

-

Risiko Mengabaikan Skala Prioritas

Cicilan konsumtif sering kali digunakan untuk memenuhi keinginan, bukan kebutuhan. Tanpa disadari, hal ini dapat membuat seseorang mengabaikan pengeluaran yang lebih penting dan mendesak.

-

Risiko Tekanan Psikologis

Beban cicilan yang terus berjalan dapat menimbulkan stres dan kecemasan, terutama saat kondisi keuangan tidak stabil. Tekanan ini bisa berdampak pada kualitas hidup dan pengambilan keputusan sehari-hari.

Baca juga: Cara Membuat Rencana Keuangan Pribadi dalam 5 Langkah Sederhana

Tips Keluar dari Jerat Paylater dan Utang Konsumtif

Mengelola utang paylater dan cicilan konsumtif memang menantang, tapi bukan berarti tidak mungkin diselesaikan. Dengan strategi yang tepat, Anda bisa keluar dari lingkaran utang dan kembali dengan keuangan yang lebih sehat. Berikut beberapa tips realistis yang bisa diterapkan:

-

Catat Semua Utang yang Dimiliki

Tuliskan semua paylater dan cicilan yang sedang berjalan, beserta jumlah dan tanggal jatuh tempo. Buat catatan sedetail mungkin untuk menghindari terjadinya kesalahan dalam pembayaran cicilan.

-

Jaga Konsistensi Pembayaran Cicilan

Jika belum mampu melunasi seluruh utang sekaligus, pastikan pembayaran setiap bulannya konsisten dan tepat waktu. Konsistensi ini memastikan tidak ada pembayaran menumpuk atau denda yang bisa membebani finansial di akhir bulan.

-

Hentikan Sementara Penggunaan Paylater

Sebaiknya hentikan penggunaan paylater hingga utang yang ada lunas semua. Untuk mempercepatnya, Anda bisa memanfaatkan tabungan atau dana darurat sementara hingga nominal utang dirasa sudah mengecil dan tidak memberatkan.

-

Manfaatkan Barang Tidak Terpakai untuk Melunasi Utang

Periksa barang-barang di rumah yang jarang digunakan dan masih layak jual. Kemudian manfaatkan hasil penjualan untuk melunasi sebagian atau keseluruhan utang paylater yang dimiliki. Selain bisa mengurangi penumpukan barang tak terpakai, cara ini juga jadi alternatif mempercepat pelunasan utang.

-

Alokasikan Sisa Dana untuk Cicilan, Bukan Belanja

Jika terdapat sisa uang dari pengeluaran rutin atau hiburan, manfaatkan uang tersebut untuk membayar utang terlebih dahulu. Dengan begitu, beban finansial dan psikologis Anda secara tidak langsung bisa sedikit terangkat.

-

Buat Target Kecil yang Bisa Dilihat Hasilnya

Daripada hanya sekadar wacana, lebih baik buat target yang terukur, seperti “bulan ini lunasin satu paylater 100 ribu” atau “setiap minggu setor 50 ribu untuk utang.” Cara ini dapat menjaga motivasi tetap stabil dan proses pelunasan utang tidak terasa berat.

-

Pisahkan Kantong Uang untuk Utang dan Tabungan

Begitu menerima gaji, langsung alokasikan sebagian dana untuk membayar cicilan dan sebagian untuk tabungan. Misalnya, 30% untuk utang, 10%–15% untuk tabungan, sisanya untuk kebutuhan sehari-hari. Pemisahan ini membuat pembayaran lebih terkontrol dan uang tidak terpakai di awal.

Terjerat paylater atau cicilan konsumtif memang bisa membuat keuangan terasa berat, tapi masih bisa diatasi dengan langkah yang tepat dan konsisten. Kunci utama adalah sadar akan kondisi keuangan dan usahakan untuk menghindari menambah utang baru sebelum yang lama terselesaikan.

Ingin lebih paham soal keuangan dan ekonomi syariah? Kunjungi Sharia Knowledge Centre dan temukan beragam informasi yang bisa membantu Anda mengelola keuangan sesuai prinsip syariah.

Sumber: